La donation est l’acte par lequel une personne transmet de son vivant certains de ses biens. Souvent, elle est le meilleur moyen à disposition des particuliers pour éviter des coûts importants lors d’une transmission à une autre personne. En effet, en étudiant avec votre notaire les différentes techniques existantes, vous pourrez réaliser des économies substantielles. Zoom sur 3 manières de réduire le coût d’une donation.

LA DONATION AVEC RÉSERVE D'USUFRUIT

Lors de la donation d’un bien, la personne qui le donne (le donateur) peut donner la nue-propriété en conservant l’usufruit. On parle alors de démembrement de propriété : le donateur peut continuer à disposer du bien et en tirer des revenus. En revanche, il ne peut pas le vendre sans l’accord du nu-propriétaire.

L’avantage de cette technique est que les droits à payer, à cette occasion, ne porteront que sur une partie de la valeur du bien la (la nue-propriété). De plus, le bénéficiaire de la donation (le donataire) récupérera l’usufruit au décès du donateur, sans avoir de droit supplémentaire à payer.

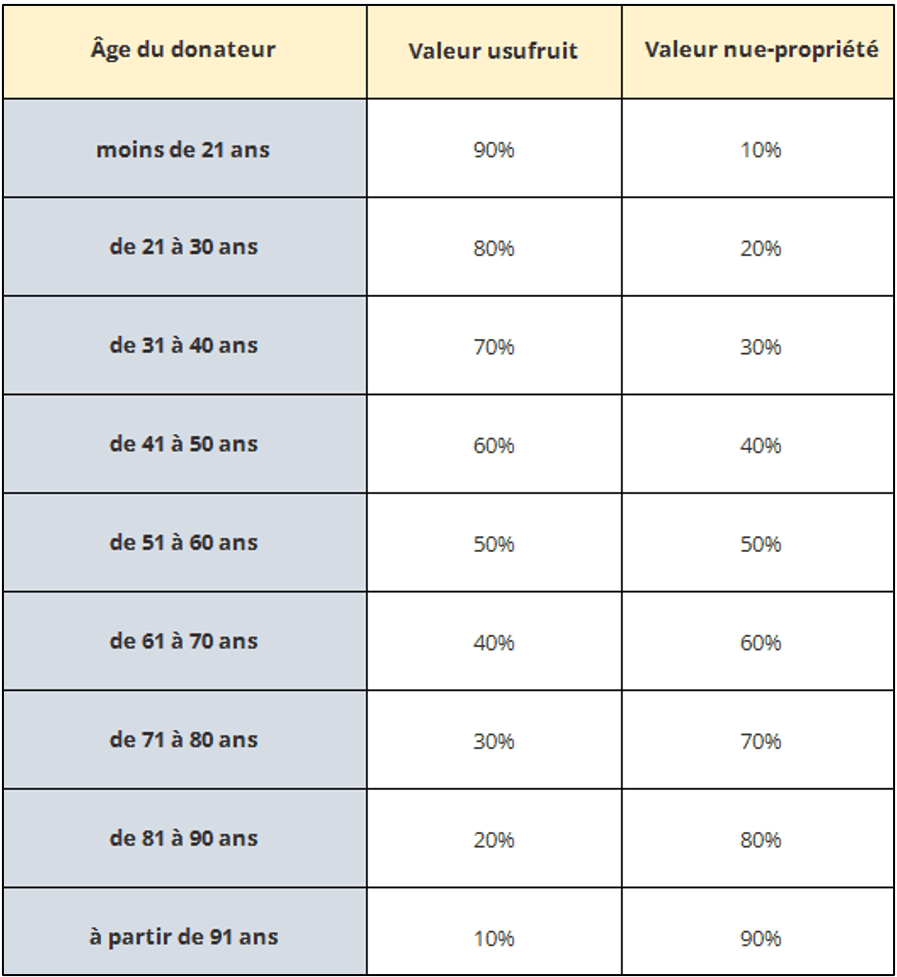

Au moment de la donation, la taxation de la nue-propriété sera plus ou moins élevée dépendamment de l’âge du donateur. Cliquez sur l’image ci-dessous pour l’agrandir et connaitre les différents degrés de taxation:

Prenons maintenant un exemple pour illustrer : Denis, âgé de 64 ans, donne à sa filleule Camille un logement d’une valeur de 200 000 euros. 60 % de 200 000 = 120 000. Camille sera donc imposable sur un montant de 120 000 euros, au lieu des 200 000 qui correspondent à la valeur de la nue-propriété.

LE DON FAMILIAL D'UNE SOMME D'ARGENT

Lors d’un don effectué de la part d’un membre d’une famille à un autre, une exonération est accordée dans la limite de 31 865 euros tous les 15 ans. Et ceci, que le don soit effectué en espèces, par virement ou par chèque. Les seules conditions sont que le donateur ait moins de 80 ans, et que le donataire soit majeur (ou émancipé).

Sont concernés par cette exonération les enfants, petits-enfants et arrière-petits-enfants. À défaut de descendance, il est possible d’en profiter pour les neveux et les nièces et en cas de décès de ceux-ci, pour les petits-neveux et petites-nièces.

Par ailleurs, le don doit être déclaré aux impôts dans le mois qui suit sa transmission afin de bénéficier de cette exonération.

Avec cette technique, un enfant peut donc recevoir 63 730 euros de la part de ses deux parents tous les 15 ans. De la part de ses grands-parents, on peut faire le même comptage (4 x 31 865 = 127 460) pour connaitre la somme qu’il peut recevoir sans taxation tous les 15 ans.

Enfin, cette exonération peut se cumuler avec les abattements accordés en fonction du lien de parenté. Le site impots.gouv.fr présente un récapitulatif de ce type d’abattements.

Tout cela vous semble un peu obscur? Si vous ressentez le besoin d’en parler à un professionnel pour mieux comprendre votre situation, Me Laidet se tient à votre disposition.

PAIEMENT DES DROITS PAR LE DONATEUR

Lors d’une donation, c’est en principe le donataire qui s’acquitte des droits à payer au Trésor public. Il doit alors les régler par chèque aussitôt qu’il reçoit le don. Cependant, rien n’interdit au donateur de les payer à sa place, s’il le souhaite. Admise par l’administration fiscale, cette prise en charge n’est pas considérée comme une nouvelle donation. Elle n’est donc pas taxable.

C’est là une technique particulièrement prisée en cas de don d’argent, surtout si le donataire est un tiers sans lien de parenté, ou un parent éloigné (ne bénéficiant pas d’un abattement fiscal en cas de donation).

Prenons l’exemple d’une donation de 30 000 euros à un tiers. Le donataire devra normalement s’acquitter de 60 % de droits de succession, soit 18 000 euros, et ne touchera donc réellement que 12 000 euros. Mais si le donateur décide de payer lui-même les frais, le donataire recevra 30 000 x 1,6 = 18 750 euros, et le donateur paiera au fisc 11 250 euros. Pour le donateur, l’argent déboursé reste le même, mais le donataire, lui, recevra 6750 euros supplémentaires.

Vous êtes maintenant plus au fait des déductions dont vous pouvez profiter en cas de donation! Si vous avez des questions ou si vous souhaitez réaliser l’une de ces opérations pour réduire le coût d’une donation, contactez dès maintenant l’Office notarial de Me Virginie Laidet.